Imposition du télétravail des frontaliers résidant en France

En résumé

La France et la Suisse se sont accordés sur un régime durable en matière de télétravail.

Nouvel accord dès le 1er janvier 2025

Dans la limite de 40% du temps d'activité, le télétravail en France est possible sans impact fiscal pour les employeurs et le personnel concerné. Cela signifie que les employeurs peuvent continuer de prélever l'impôt à la source suisse sur la totalité du salaire versé, comme si les activités exercées en télétravail en France avaient été effectuées dans leurs locaux en Suisse. En contrepartie, pour chaque collaborateur résident en France, la Suisse échange automatiquement les données salariales et reverse à la France une compensation financière.

Au-delà de 40% en revanche, tous les jours de télétravail en France sont imposables en France. Les employeurs doivent donc diminuer le salaire soumis à l'impôt à la source suisse des jours de télétravail effectués en France. Seuls les jours travaillés en Suisse restent imposables à la source en Suisse.

- Le télétravail désigne toute forme d'organisation du travail dans laquelle les tâches, qui auraient également pu être réalisées dans les locaux de l'employeur, sont effectuées par le collaborateur dans son Etat de résidence (domicile, résidence secondaire, etc.).

- Le pourcentage de 40% doit être calculé au prorata du taux d'activité en cas de temps partiel.

- Dans le taux de 40% sont incluses les missions temporaires (voyages d'affaires, formations, etc.) effectuées par le collaborateur en France ou dans un État tiers, pour autant que leur durée cumulée n'excède pas 10 jours par année.

Obligations des employeurs

Jusqu'au 31 décembre 2024, le pourcentage de télétravail accordé peut être attesté par la production d'un document contractuel liant les employeurs à leur personnel (convention de télétravail, disposition du contrat de travail).

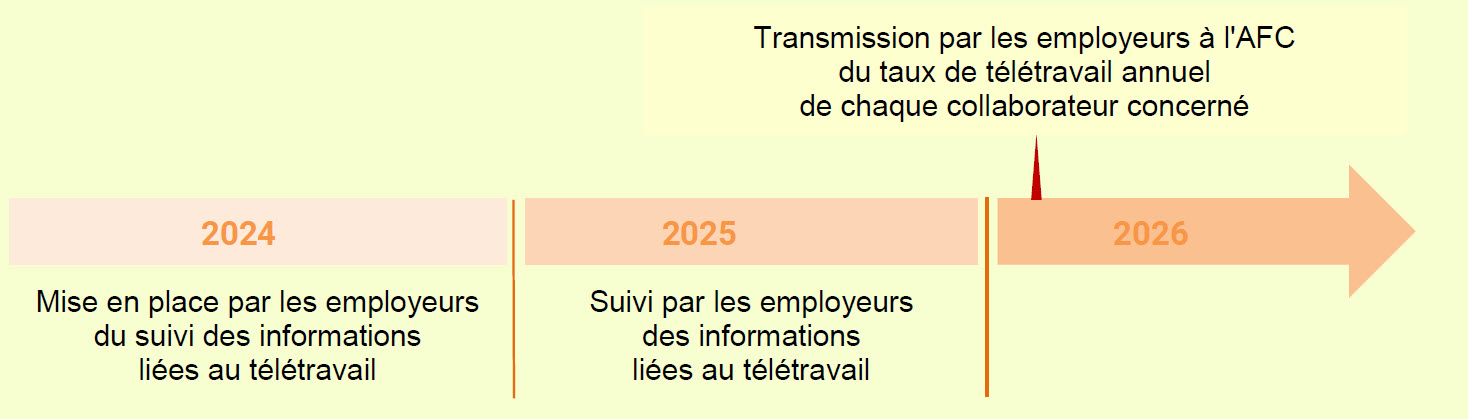

Un projet de loi fédérale prévoit qu'à partir du 1er janvier 2025, les employeurs devront être en mesure d'attester, en plus des données salariales de chaque collaboratrice ou collaborateur domicilié en France, du taux de télétravail accordé à chacun d'entre eux. Les Chambres fédérales ont adopté le projet le 14 juin 2024 et le délai référendaire expirera le 3 octobre 2024. Si ce projet de loi est approuvé, le taux devra être transmis par les employeurs à l'AFC au début de l'année N pour l'année N-1, et pour la première fois début 2026 pour l'année 2025.

Les échéances à retenir

Transfert des données liées au télétravail

Pour les employeurs transférant leurs données via ELM Swissdec

Il convient d'effectuer la migration vers la version 5.0 d'ici fin 2024. Les transmissions de l'impôt à la source via ELM 4.0 ne satisferont plus aux exigences légales à partir du 1er janvier 2025. Notez que la nouvelle version 5.0 permet par ailleurs de délivrer à vos collaborateurs assujettis à l'impôt à la source l'attestation-quittance à leur remettre avec le certificat de salaire annuel.

Pour les employeurs transférant leurs données via ISeL ou les formulaires papier

Ces deux canaux seront mis à jour par l'AFC afin de permettre la transmission des données liées au télétravail dès janvier 2026. Le guide d'utilisation d'ISeL et l'aide au remplissage des attestations-quittances papier seront actualisés et intégreront des exemples de saisie.

Pour plus d'informations, consultez la page dédiée à l'imposition du télétravail des frontaliers: www.ge.ch/c/imp-teletra et contacter notre nouveau Pôle transfrontalier et international au 058 715 39 90 ou par email à poletransfrontalier@fer-ge.ch.