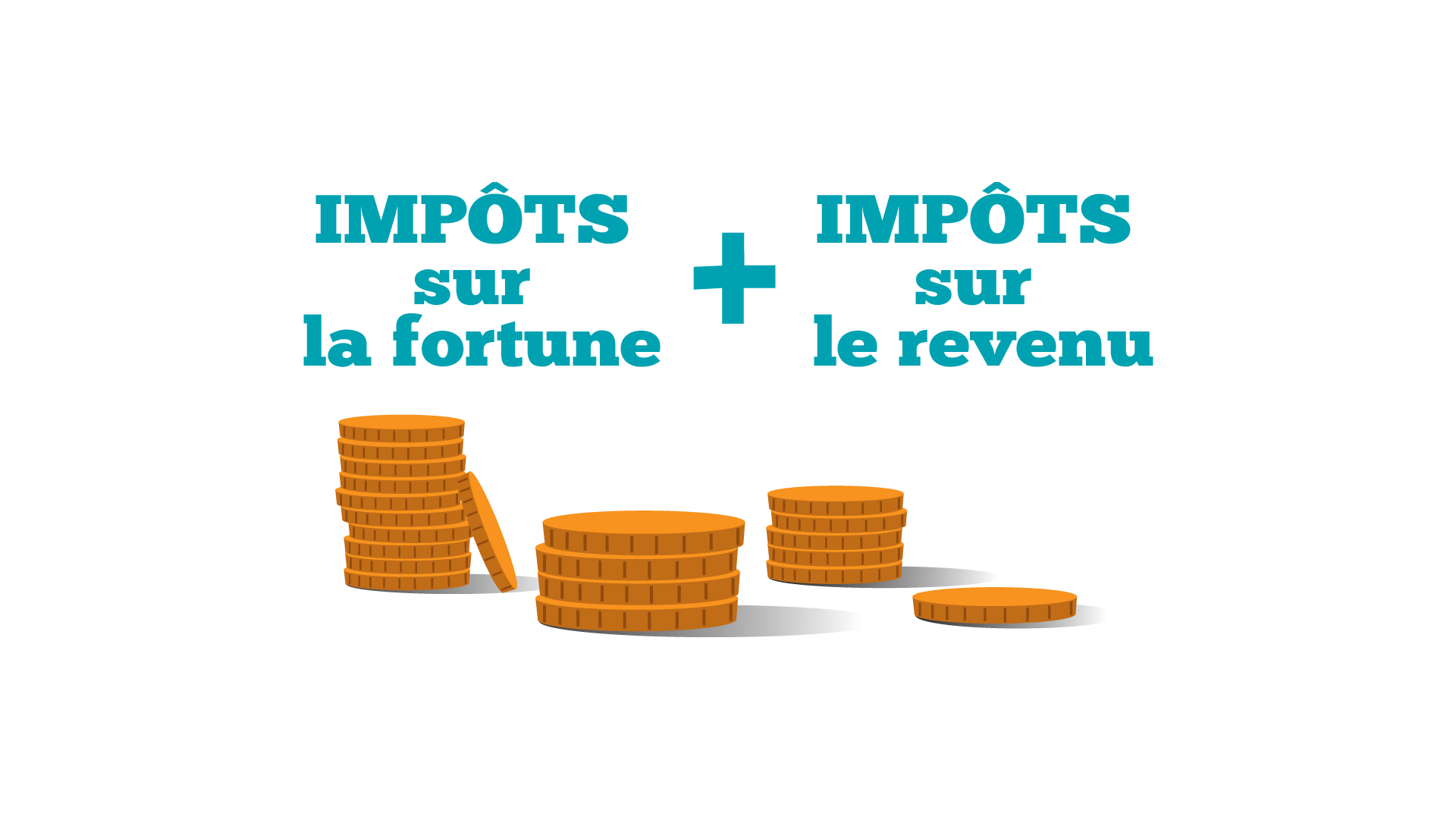

En application du principe constitutionnel de la garantie de la propriété, l’impôt ne peut pas être confiscatoire. Cela signifie que le contribuable ne doit pas entamer sa fortune pour payer le total de ses impôts.

L’impôt sur le revenu ne peut pas à lui seul être considéré comme une charge fiscale confiscatoire. Seul le cumul de l’impôt sur le revenu et de l’impôt sur la fortune peut conduire à cette situation.

Cela concerne des personnes qui doivent payer une charge fiscale cumulée élevée mais dont les revenus ne suffisent pas à payer le total des impôts.

Une telle situation peut toucher par exemple des personnes retraitées habitant leur bien immobilier ou des entrepreneurs propriétaires de PME dont l’outil de travail est frappé par l’impôt sur la fortune.

Pour contrer cette situation, certains cantons avec un taux élevé d’imposition sur la fortune ont introduit dans leur législation un « bouclier fiscal », soit une charge maximale d’impôt sur la fortune. Le bouclier fiscal ne réduit pas l’impôt sur le revenu.

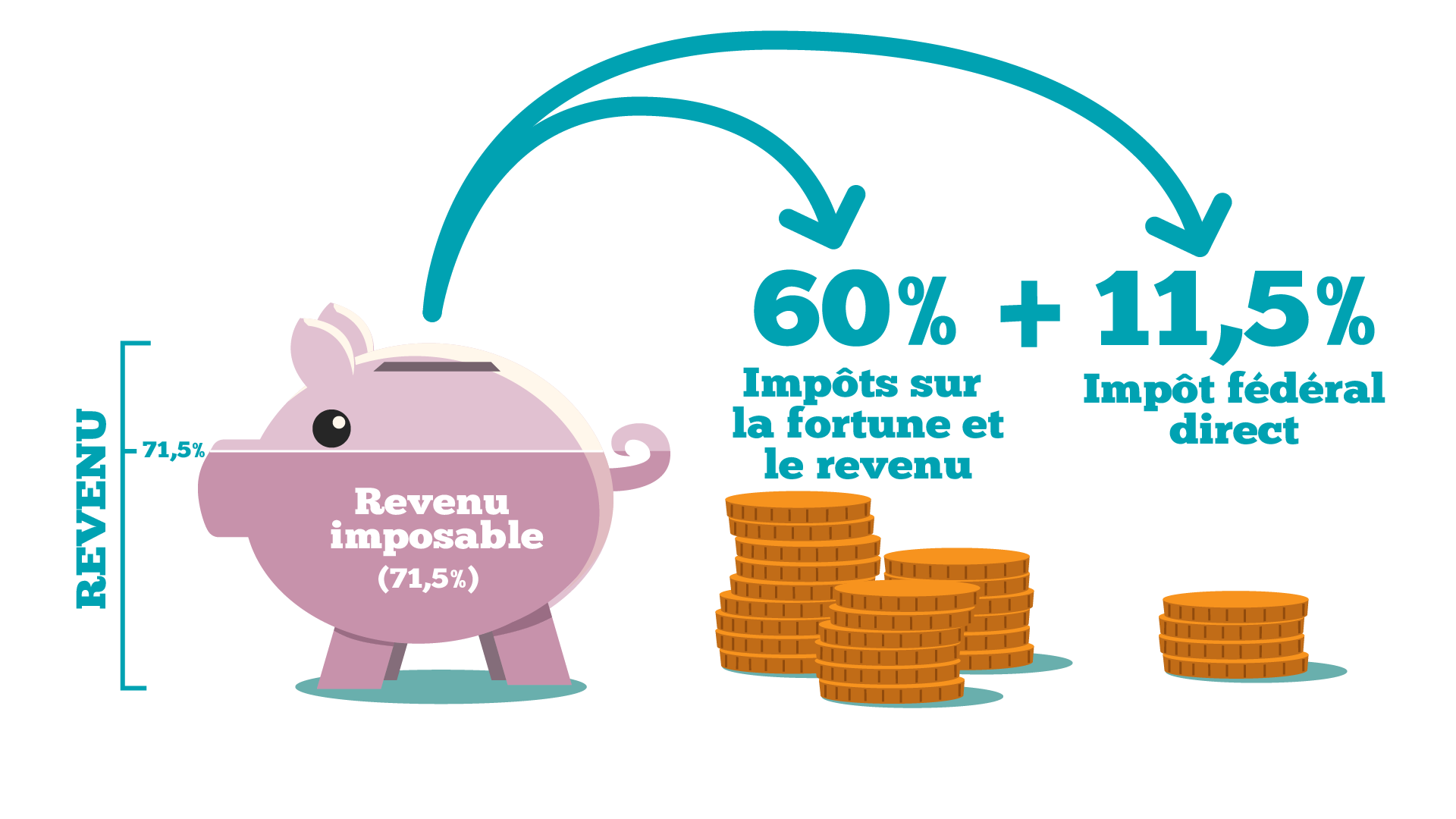

Le bouclier fiscal genevois prévoit que le total des impôts cantonaux et communaux sur la fortune et sur le revenu ne peut pas dépasser 60% du revenu net imposable.

Ce calcul ne tient pas compte de l’impôt fédéral direct prélevé au taux maximum de 11.5%, qui s’ajoute aux impôts cantonaux et communaux.

Cela signifie que, lorsque le bouclier fiscal s’applique, la charge fiscale globale correspond à 71,5% des revenus. En d’autres termes, quasiment ¾ des revenus du contribuable sont consacrés à l’impôt. Pour un entrepreneur, il faut ainsi 9 mois d’activité chaque année pour faire face à l’impôt.

Le bouclier fiscal contient une mesure anti-abus. Le revenu imposable de référence pour le calcul du bouclier fiscal doit comprendre un rendement minimum de fortune de 1%. L’objectif est d’éviter que les contribuables qui ont une fortune ne produisant pas ou que trop peu de revenus ne bénéficient d’une réduction d’impôt trop importante.

Récapitulons :

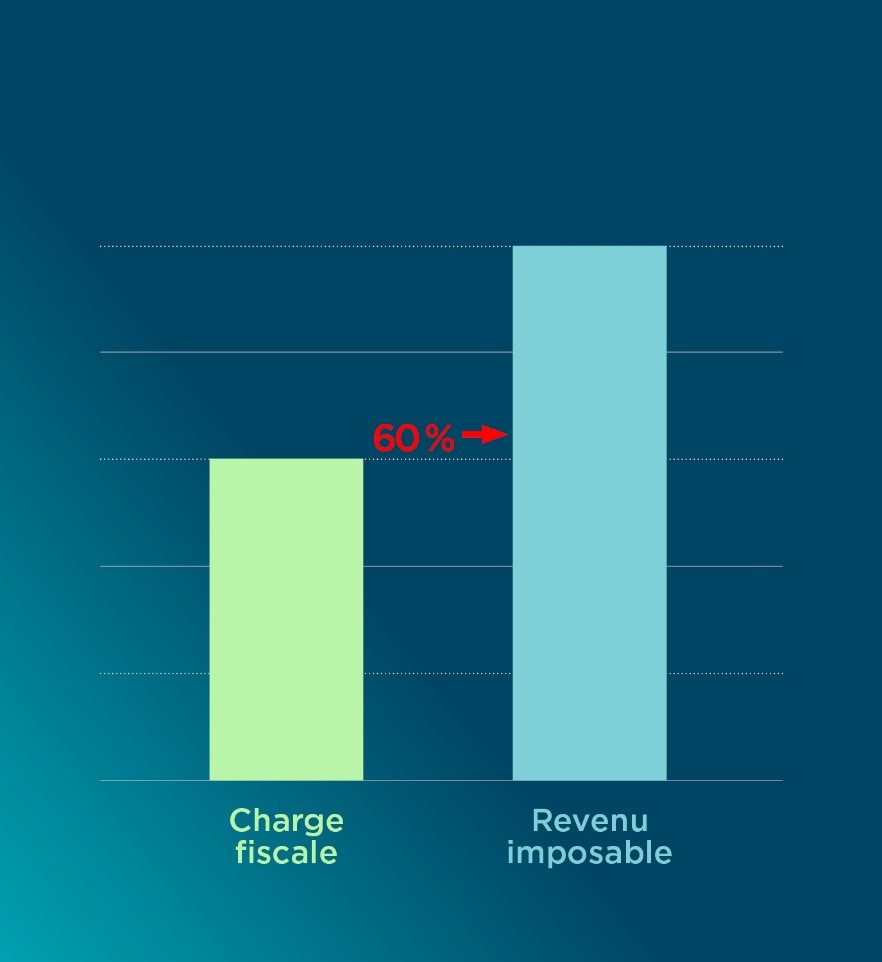

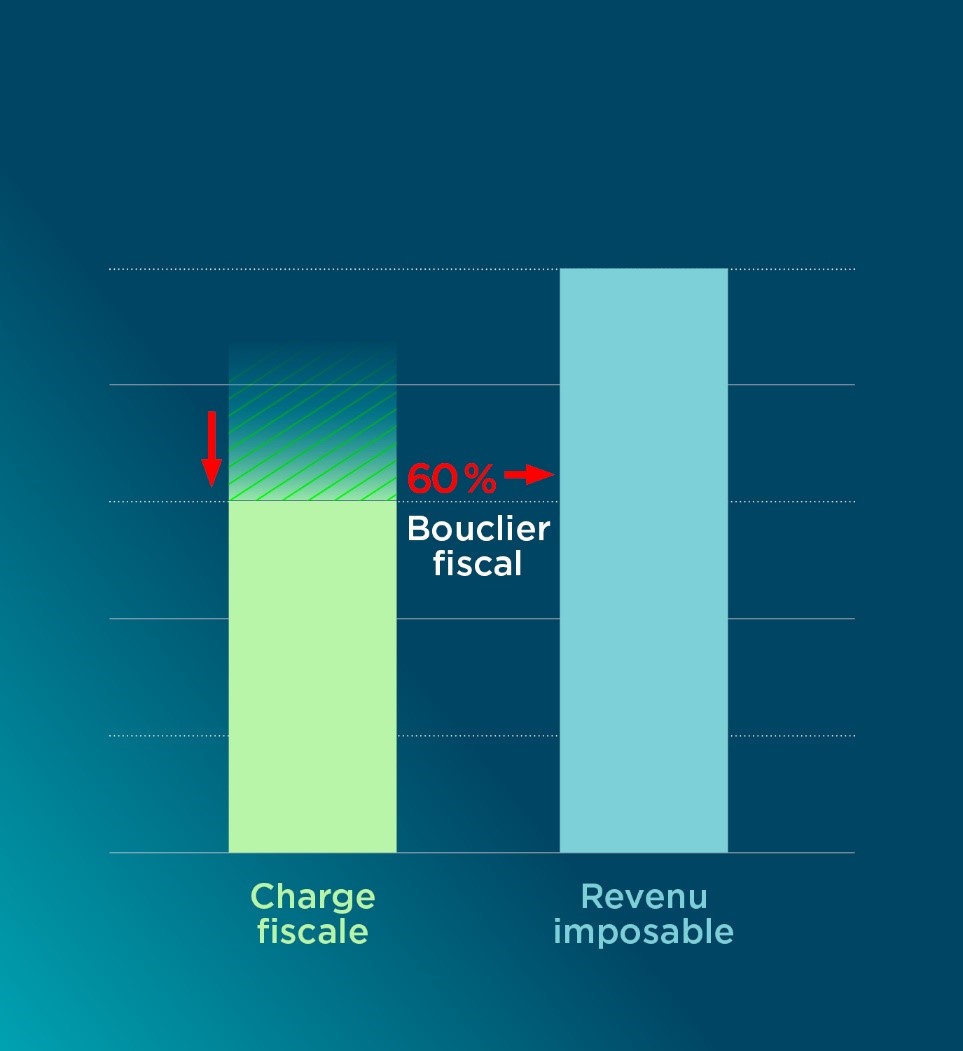

Le bouclier fiscal prévoit que le total de la charge fiscale cantonale et communale ne doit pas dépasser 60% du revenu imposable.

Si la charge fiscale dépasse 60%, le bouclier fiscal s’enclenche et réduit la charge fiscale à 60%.

Plus d'informations

Catherine LANCE PASQUIER

Politique générale

E-mail : catherine.lance@fer-ge.ch

Téléphone : 058 715 34 14